最新のコラムはこちらです。↓

降順の方が見やすいかとも思うのですが、「~日の日記を参照」としたい時にズレてしまう問題があるので昇順にしました。このリンクをポチッとしてください。過去のコラムを見たい場合は目次からどうぞ~。

- 2023年3月1日(水) auPAYカードのキャンペーン

- 2023年3月2日(木) ファミペイで最大4%のキャンペーン!

- 2023年3月3日(金) ファミペイで最大4%のキャンペーン!→借り入れの有無を問うかについて

- 2023年3月4日(土) ファミペイで他社の期間限定ポイントを消化しよう

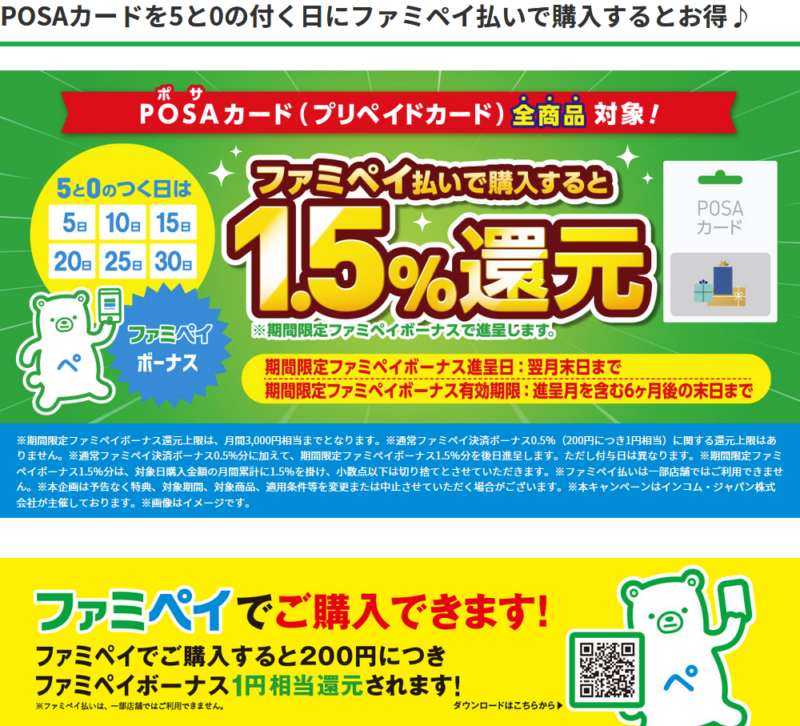

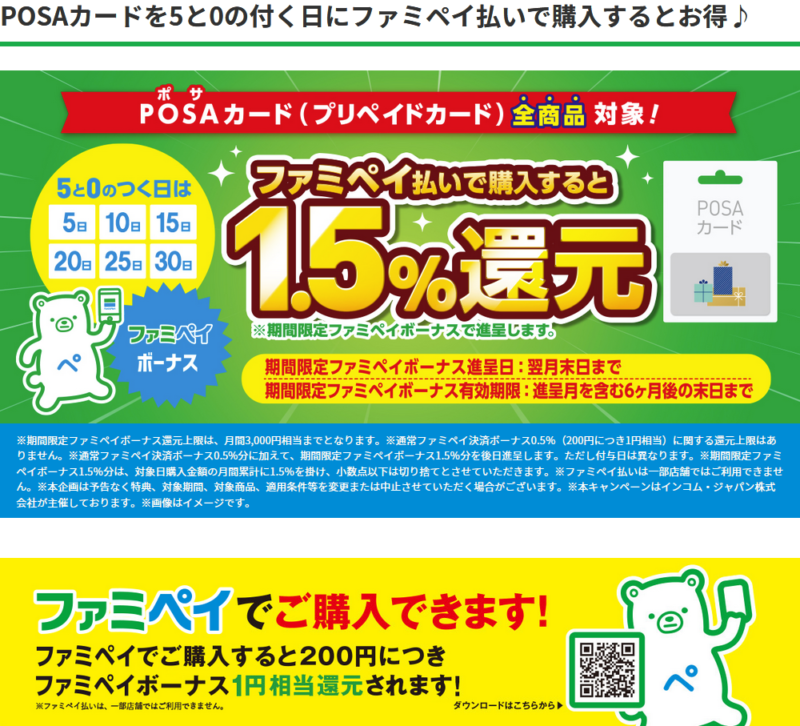

- 2023年3月5日(日) 5と0のつく日にファミマでPOSAカードを買おう

- 2023年3月6日(月) 三井住友のOliveは申し込むべきか→申し込んじゃいました

- 2023年3月7日(火) 三井住友のOliveキャンペーンまとめ

- 2023年3月8日(水) アメリカの利上げの「加速の用意」

- 2023年3月9日(木) 三井住友のOliveの継続的な特典まとめ1

- 2023年3月10日(金) 今日はファミペイチャージの日 BE-KINDを貰おう

- 2023年3月11日(土) 11日と1日は楽天チャージの日

- 2023年3月12日(日) ファミマの「来店チャレンジ 目指せ栄光のファミキング」は2月まででした

- 2023年3月13日(月) 楽天ポイントはどのアプリで消化するとお得か

- 2023年3月14日(火) シリコンバレーバンクとシグネチャーバンクの経営破綻、大丈夫?

- 2023年3月15日(水) ファミペイで最大1500%還元のキャンペーン

- 2023年3月16日(木) シリコンバレー銀行はなぜ破綻したのか

- 2023年3月17日(金) Oliveのポイントアッププログラムまとめ

- 2023年3月18日(土) ここのところの相場について

- 2023年3月19日(日) SBI証券の三井住友カード仲介口座はアリ?

- 2023年3月20日(月) 今日はPOSAの日

- 2023年3月21日(火) クレディスイスの買収額は妥当?

- 2023年3月22日(水) ファミペイで買うPOSAに追加のキャンペーン

- 2023年3月23日(木) SBI証券の仲介口座は元に戻せるか?

- 2023年3月24日(金)今日のファミペイチャージの日はちょっとしょぼい

- 2023年3月25日(土)ファミマでPOSAの日とポイント消化について

- 2023年3月26日(日)欧州の銀行がちょっと怖い

- 2023年3月27日(月)AT1債ってなんだろう

- 2023年3月28日(火)クレディ・スイスのAT1債はなぜ無価値になったのか

- 2023年3月29日(水)ファイペイの5と0の付く日で楽天ギフトカードがお得なのは4月いっぱいまで

- 2023年3月30日(木)楽天ギフトカードPOSA駆け込みの注意点

- 2023年3月31日(金)SVBの破綻はリーマンショックの二の舞になるか

2023年3月1日(水) auPAYカードのキャンペーン

3月からau PAY カードのキャンペーンが始まります

「実施期間中に本キャンペーンにエントリー、かつau PAY カード(カードショッピング)をご利用*1いただくと、もれなく200Pontaポイントをプレゼント!

キャンペーン期間中、au PAY カード(カードショッピング)*1をご利用

さらに、その後au PAY カード(カードショッピング)*1のご利用ごとに200Pontaポイントがもれなくもらえる!(合計最大1,000Pontaポイント)」

ということなのですが、告知を見ると回数しか謳っていないので金額は関係ないのかな…と考え良さそうです。

ということはAmazonでアマギフを5回買うだけで1,000ポイント貰えますよね?これ。アマギフは最低15円分から買えるはずなので、15円のアマギフを5回買うだけで1,000ポイントです。美味しい…。チャージタイプは最低額が100円のはずなので、メールタイプが面倒であれば100円チャージ5回でも良さそうです。

期間は2023年3月1日(水)~ 2023年3月31日(金)です。

エントリーも必要です。お忘れなきよう。

…ってよく見たら案内を受け取った人限定って書いてありました。リンク貼ろうと思ったのですが、対象外の人はエントリーできないと思うのでやめておきます。

auPAYカードを持っている人なら案内来るのかな?それとも条件があるんでしょうか。もしauPAYカード持ってるけど案内来てないぞーという方は教えていただけたら嬉しいです。

あと今日は楽天キャッシュのチャージの日です。POSAカードも今日チャージするのがオススメ。これも記事にまとめようと思います。

次のチャージの日は11日なので、楽天証券の楽天キャッシュ積み立ての人は次でも間に合います。まだPOSAカードを買っていないという場合は11日までに買っておきましょう。

2023年3月2日(木) ファミペイで最大4%のキャンペーン!

昨日のコラムでも少し触れましたが、毎月1日と11日は楽天キャッシュのチャージの日です。楽天キャッシュで投信積み立てをする場合はチャージが必須なので、この日にチャージするのがおすすめです。

チャージの方法は、楽天カードから直接チャージするのはお得ではありません。私もながらくうっかりやっていたのですが、オートチャージは楽ですがまったくお得ではありません。

まずファミペイにチャージをするか翌月払いの設定をして、買いたい額のチャージ額(翌月払い含む)を確保、5と0のつく日(5,10,15,20,25,30)に楽天キャッシュの楽天ギフトカードファミペイ経由で買い、1日か11日に楽天キャッシュにチャージをする。これが最適解です。

ちなみにチャージをする場合は、マネックスカードやJCBWなどの1%以上ポイントがつくカードを優先して使いましょう。ファミマTカード以外は毎月20,000円までという制限があるので、20,000円までは1%以上のカード、それ以上のチャージは翌月払いかファミマTカードです。カードのブランドはJCBに限るという制限があります。

翌月払いが良いか、ファミマTカードが良いかはキャンペーンがない場合は還元率は同じなので好みでokです。が、2023年3月から3箇月間は下記のキャンペーンがありますので、もれなくポイントゲットしていきましょう。

比較的翌月払いの方がキャンペーンを行っていることが多いので、どっちでも良いという方は翌月払いを基本にしたほうが面倒はなさそうです。

そして本題です。ファミペイ翌月払いのご利用で最大4.0%還元キャンペーンが始まりました。このキャンペーンが有効な間はかなり高還元でいけそうです。

今回のキャンペーンはファミペイローンの契約が必要で、ファミペイローンの借り入れが必要かどうかまで書かれていなかったので、そこについては問い合わせをしてみました。

おそらくファミペイローンの契約のみあれば対象になりそうですが、念のため確認です。結果が出ればこのキャンペーンについても詳しくまとめようと思いますので、返答をお待ち下さい。

今回のキャンペーンについて詳しくまとめられるのはおそらく今週末くらいになりそうなので、まずローンの借り入れが必須かどうかだけは返答があり次第ご報告しようと思います。

契約だけでキャンペーンの対象になるようであれば、まだファミペイローン契約をされていない方は今回のキャンペーンで1,000円×3箇月ゲットできますので、ファミペイローンの契約だけしちゃっても良いんじゃないでしょうか。

上記のとおり契約だけでokかどうかは確認中なので、申し込みの是非は確認が終わるまでお待ち下さい。借り入れしなきゃキャンペーンの対象にならないということなら正直今回のキャンペーンは悩ましいです。ちょっと面倒ですが、私の契約の利息は17%なので、最低額の1,000円借りると利息は月に約14円。元は十分取れるのでアリかな…とは思いますが。

ファミペイローンについての記事はこちらです。

2023年3月3日(金) ファミペイで最大4%のキャンペーン!→借り入れの有無を問うかについて

昨日話題に上げた「ファミペイ翌月払いのご利用で最大4.0%還元キャンペーン」ですが、予想通りファミペイローンの契約自体があれば、借り入れの有無は問わないとの回答をファミリーマートからいただきましたので、ファミペイローンの契約があればokです。

前に書いた記事の通り、申し込みをしてからスムーズに行っても10日程度掛かりますので、今回のキャンペーンを使いたい方は早めにファミペイローンを申し込みましょう。借り入れをしなければお金は一切かかりませんので、契約だけなら特に損はないです。

↓ファミペイローンについてはこちら

キャンペーン自体は通常のファミペイ使用時のボーナスが0.5%、翌月払いのキャンペーンが0.5%、ローン契約者が+3%で、この3%部分は月1,000円分までです。

つまり33,334円分使うと1,000円分です。注意点としては翌月払いが使われる必要があるので、ボーナスやすでにチャージした分があればそちらからまず消費される点に注意です。ボーナスに限っては意図的にオフにすることもできますが、チャージ分はオフにできないので注意です。

ボーナスをオフにする場合も有効期限に注意しましょう。失効してしまっては元も子もありません。

私の場合は楽天キャッシュ用のPOSAカードで5万円弱と、請求書払いで1万円程度の支払いがあるので、33,334円分とクレカ1%チャージ分の20,000円分は十分消化できそうです。

キャンペーン期間は3/1~5/31の3箇月間です。毎月1,000円分が上限なので、ファミペイローンを契約し、毎月33,334円分翌月払いを使用すれば1,000円×3で都合3,000円分のファミペイボーナスがゲットできます。

2023年3月4日(土) ファミペイで他社の期間限定ポイントを消化しよう

なんだか最近だいぶファミペイ推しになってしまっているのですが、実際使ってみて結構使い勝手がいいのでさもありなんかなぁとも思っています。

あまり買い物はしないたちなのに、ポイ活的な作業は苦でないので毎日ぽちぽちやっています。TポイントやPayPayポイントは、期間限定ポイントではないポイントで貰えるのでためておいて良いのですが、楽天ポイントとDポイントは期間限定ポイントが主なので、使わないと消えてしまいます。

楽天ポイントもDポイントもファミペイ利用時に消化できるので、そのへんが便利で、消化時にちょっとだけお得な方法があるので紹介します。ほんとに地味な話なのですが。

通常ペイ系のアプリは一回の支払いで併用することができません。例えばファミペイを使い、ファミペイ残高からいくら、楽天ペイに切り替えて楽天キャッシュからいくら、といった使い方はできないようです。

コールセンターなどに確認したわけではなくて、ファミマの店員さんに聞いただけなので、もし詳しい方がいらっしゃったらぜひツッコミをお願いします。

ただし、上記のファミペイ残高+楽天キャッシュ(楽天ポイント)はファミペイのアプリでポイントカード設定をすることで組み合わせることができます。ファミペイに楽天ポイントカードをリンクさせると、楽天ポイントとキャッシュの合計がファミペイ上で表示され、使用できます。

この状態であれば、楽天ポイントからいくら、ファミペイ残高からいくら、という使い方ができます。

なぜわざわざこんな使い方を?というと、楽天ポイントが少ししかないが消化したい時や、ここのところずっと続いている「ファミリーマートでファミペイ払いをするとゲームに挑戦できる!」キャンペーンに参加できるからです。

楽天やDポイントの期間限定ポイントを消化しつつ、ファミペイ残高から1円以上支払えばキャンペーン対象です。

キャンペーンの説明だと2回に1回当たると書いてあるのですが、まだ一度もハズレていないので実は結構当たりやすい…?ほとんど5等でしたが1回だけ4等が当たりました。

期間限定ポイントをギリギリまで消化しつつ、1円分だけファミペイ残高から支払い、というちょっとせこい感じで支払いをしていますが、私の近所のファミマだと店員さんも嫌な顔をせず対応してくれるので感謝です。

ちなみにファミペイアプリ上で、楽天キャッシュは楽天ポイントと合算扱いになりますが、D払い残高はDポイントに合算されないので注意です。

ここのところ毎月更新されているので、しばらく続く可能性が高そうです。

2023年3月5日(日) 5と0のつく日にファミマでPOSAカードを買おう

なんどか触れているお話ではありますが、今日は5日なので、今月分の楽天キャッシュ用のPOSAカードをまだ買っていない方はファミペイを使ってファミマで買っておきましょう。

ファミペイローンを契約している方はキャンペーン中なので、ファミペイ翌月払いで買うのがおすすめです。33,334円分までが+3%の対象なので、もし毎月5万円積み立てをしている方は、残り16,666円分は1%以上ポイントの付くJCBカードでのチャージがおすすめす。

ただし、第2、4金曜にあるチャージの日の3,000円チャージも忘れてはいけません。ファミマTカード以外のJCBクレカでのファミペイチャージは毎月20,000円までです。チャージの日の分の3,000円*2をチャージすることも踏まえておき、ファミマTカードが無い方はその分の枠を残しておくことを忘れないようにしましょう。ファミマTカードがある方は気にしなくても良いです。

さらに注意点としては買ってすぐ楽天キャッシュにチャージするのではなく、11日まで待ってチャージしましょう。楽天キャッシュ引き落としの投信購入は13~15日が引き落とし日なので、11日チャージで間に合います。

楽天キャッシュチャージの日のキャンペーンは1ポイントが確定で、他は抽籤なのでそこまで重視するべきキャンペーンではないのですが、1日と11日以外にチャージしても特に良いことはないので、どうせなら少しでもリターンの可能性のある1日か11日にチャージしましょう。

2023年3月6日(月) 三井住友のOliveは申し込むべきか→申し込んじゃいました

3/1から、三井住友FGで、「Olive」というサービスが始まりました。

簡単に言ってしまうと、銀行口座とクレジット&デビットをセットにしたサービスです。具体的に言うと

●残高別金利型普通預金または普通預金 ●SMBCダイレクト ●Web通帳 ●SMBC ID ●Oliveフレキシブルペイ

これらをすべて利用した場合に対象になるサービスです。他にもSBI証券の情報もリンクさせることが可能のようです。

これから三井住友FGのサービスを使うぞ、という方はキャンペーン中ですので、キャンペーン中に申し込むのもアリかもしれません。

私はフレキシブルペイ以外はすでに利用済みなので、ほぼキャンペーンの対象にはならないのですが、選べる特典の中の、「給与・年金受取特典」で毎月Vポイントが200P貰えるのはアリかなと思っています。

この特典は毎月選択する特典の中の一つで、「※「給与振込」という明細がない場合でも、2ヵ月連続で1度に3万円以上の被振込がある場合、2ヵ月目は給与受取実績があるものとします。」このような注釈があるので、給与年金以外にも2箇月続けて3万円以上の入金があれば給与・年金受け取りと見なしそうです。

楽天銀行などから毎月自動での振込み設定をしておけば大した手間もなく解決ですので、これで毎月200P貰えるのであれば申し込む価値はあるかな、と思っています。

追記です!

上の打ち消し線の部分は三井住友銀行で確認したところ、被振込があるだけでは対象にならなさそうなので一旦除外です。詳細は後日の記事で補足しますが、ひとまず真っ当な給与・年金振込が無い方は対象外と思ってください。

今日の記事はここまでのつもりだったのですが、とりあえず申し込んで良いかなーという結論に達しましたので、申し込みをしてみました。

ざっくりデメリットだけ上げておくと、Oliveアカウントにすると「未利用口座管理手数料」の対象口座になります。ただし、残高が10,000円以上あるだけで手数料徴収の対象外になりますし、手数料の回避方法は他にも色々あるので、一応デメリットですが回避は簡単です。残高が10,000円以上あれば選べる特典の毎月100Pの対象にもなります。

他のデメリットはSMBCポイントパックの対象ではなくなること。ただしこれはOliveのサービスと重複する部分も多いのであまり気にする必要はないかと思います。全く同じではありませんが、Oliveのサービスで十分代替できます。

私が調べた限りでは大きなデメリットはそれくらいなので、振込手数料も3回無料なのは便利ですし(当面はキャンペーンで回数無制限)、1万円入れておくだけで毎月100P貰えるなら美味しいよなぁ…と思い申し込みをしてみました。

ということで、紹介キャンペーンもありますので、これから申し込もうかな、という方はぜひ私の紹介コードを使ってください。

SF00149-0003451

です。コピペでお願いします。

上のコードをコピーして、↓のリンクからエントリーしてください。

紹介コードを使って申し込むとVポイントが1,000P貰えます。Olive設定後に紹介者になることもできるので、まずは被紹介者として1,000P貰ってしまいましょう。被紹介者となることにデメリットはないはずです。

どうしようかな~という方は明日以降しばらくOliveについて深掘りをしていきますので、そちらもご参考のうえでご検討いただけたらと思います。

私は毎月100Pって1万円残高だと実質年利1.2%ってことだし結構大きいよね…と思ったので申し込んでみました。

2023年3月7日(火) 三井住友のOliveキャンペーンまとめ

Oliveのキャンペーンですが、結構ややこしいのでまとめてみました。

三井住友銀行の口座がない方が

(1)口座開設と同時にOliveに申し込み

(2)開設した三井住友銀行の口座に1万円入金

(3)アカウント開設(またはOlive切替日)の翌々月末までにデビットモードで6,667円以上使用する

(1)~(3)でそれぞれ1,000ポイント、合計で3,000ポイント貰えます。

(3)のデビットモードは15%還元で上限が1,000ポイントなので、ポイントが付与されるためにデビットモードで使う必要がある上限金額が6,667円という意味です。それ以下でももちろん15%分は貰えます。たとえば5,000円使用したら750ポイントです。6,667円以上使っても1,000ポイントです。

(3)のみ既存口座保有者でも対象になります。Olive切替日、というのが既存口座の場合ということです。

続いて、三井住友カードを2021年2月1日以降に発行していない方が

(4)クレジットモードを追加月の2箇月後末までに使用した額の15%がポイントで還元

こちらはモードにより上限が変わるのが注意点です。

通常のフレキシブルペイであれば貰えるポイントの上限は7,000ポイントで、上限まで貰うために必要な使用額は46,667円です。

フレキシブルペイゴールドであれば貰えるポイントの上限は10,000ポイントで、上限まで貰うために必要な使用額は66,667円です。

フレキシブルペイプラチナプリファードであれば貰えるポイントの上限が15,000ポイントで、上限まで貰うために必要な使用額は10万円です。

また、

(5)Oliveのフレキシブルペイでクレジットモードを申し込むと1,000ポイント

も、あります。

(1)~(5)すべてエントリーは不要なので、申し込みをして条件を満たせばポイントが加算されるようです。

条件が若干複雑なので、以下にご注意ください。

(1)(4)(5)は期間限定で2023年4月30日までです。

(1)(2)は三井住友銀行にすでに口座がある場合は対象外です。

(3)は口座保有者でもokですが過去にSMBCデビットを持っていたら対象外です。

(4)(5)は2021年2月1日以降に三井住友カードを発行していると対象外です。大体の三井住友カードが対象のようですが、具体的には以下の通りです。

三井住友カード ゴールド(NL)/三井住友カード(NL)/三井住友カード(CL)/三井住友カード(旧名称:三井住友カードクラシック)/三井住友カード デビュープラス/三井住友カード RevoStyle/三井住友カード プライムゴールド/三井住友カード ゴールド/三井住友カード プラチナプリファード/三井住友カード プラチナ/三井住友カードVISA(SMBC)/三井住友カードプライムゴールドVISA(SMBC)/三井住友カードゴールドVISA(SMBC)/三井住友銀行キャッシュカード一体型/三井住友カード A(旧名称:三井住友カード クラシックA)/三井住友カード アミティエ/三井住友カード エグゼクティブ/三井住友カード エブリプラス/三井住友カード ヤングゴールド/三井住友 ブラッサムカード(PA-TYPE含む)

(3)(4)(5)はフレキシブルペイを持っていたことがある方も対象外です。まだ始まったばかりなのでほとんど居ないと思いますが、おそらく即解約からの再申し込みは不可という意味での設定でしょう。

(2)(3)のみ恒常的なキャンペーンです。

しっかりこうやって整理すると、私は口座も持っているし、三井住友カードNLもあるので(3)のみ対象でした。でもせっかくなので5月末までに6,667円分デビットを使ってポイントを頂戴しようと思います。

今回口座をすでに持っているせいで結構面倒な手続きになりました。使うつもりで作った口座ではあったのですが、たいして使わない口座でもしっかり管理するか整理しておくべきだと反省。口座がないほうがキャンペーンの対象にもなったし面倒も少なかったはず。しょんぼり。

この顛末も後日コラムに書きたいと思います。

そして、紹介キャンペーンでも1,000ポイント追加でもらえますので、忘れないようにご注意ください。

紹介コードはこちらです。

SF00149-0003451

2023年3月8日(水) アメリカの利上げの「加速の用意」

今日はアメリカの株価が結構動いたので、そこについて語ろうと思います。Oliveについてはまた明日以降続きを更新します~。

利上げのペースについて、FRBのパウエル議長が「加速の用意」があるとの発言がありました。これは次のFOMCで、いままでの想定よりも大きく利上げをする可能性を市場に織り込ませるための発言かと思われます。

これによって、次の3/21~22のFOMCで0.5%利上げの可能性が出てきました。今回の発言で、0.5%利上げを70%程度の市場参加者が織り込んでいるとも言われています。

債券市場でも反応があり、アメリカの2年債利回りが10年債利回りを超える逆イールドという現象が1%超えました。通常であれば、金利は短期よりも長期の方が高いのですが、今は逆転しています。これが逆イールドと言われる現象です。

これは1980年代以来の水準です。逆イールドは景気後退のサインともいわれていますので、これが大きくなっていったということは株価下落の可能性も増えてきました。

そして、今年のはじめ頃には3月で利上げは終了し、5%台前半がアメリカの政策金利の上限かと思われていた水準は従来予想より上がりそうです。5%台後半の可能性も見えてきました。

正直ノーランディングもあるのでは?と思われていた先月くらいからはだいぶ変わってしまいましたが、このままアメリカのインフレが落ち着かないとソフトランディングはおろかハードランディングの可能性も見えてきたので、ここは株価の下げに備えておくべきかなとも思います。

でも基本的にりねっこのスタンスは暴落の予兆があっても株や投信を売る予定はありません。備えると言っても強い心を持って売らないで耐えるだけです。

理想としては下がる前に売り、下がってるところで買い戻す、なのですが、いままでのトレード履歴を見直すとうまくいく気がしないんですよね。

結論としては、株価下落の可能性も増えてきましたが、強い心で耐え抜こう!という精神論です。同じスタンスの方、いらっしゃれば一緒に語りましょうw

ツイッターやこちらのコメント欄でお待ちしてます。

2023年3月9日(木) 三井住友のOliveの継続的な特典まとめ1

先日はOliveのキャンペーンに触れましたが、キャンペーンは最初だけです。

こういったサービスには継続的にメリットがあるかどうかが大事なので、そこも深掘りしていきたいと思います。

Oliveに申し込むと

(1)定額自動送金が月何回でも無料

(2)SMBCダイレクトでの他行あて振込が月3回まで無料※しばらくの間は回数無制限

(3)三井住友銀行本支店のATMと三菱UFJ銀行店舗外ATMの時間外手数料が無料

これが基本のセットです。

他行あての送金が3回無料は地味に便利ですし、定額自動送金も使い勝手は良さそうです。時間外手数料無料もありがたいですね。ただ三井住友銀行は普通預金の金利は0.001%と良くないので、普通預金を多めに入れておくメインの口座にするかと言われるとちょっと微妙ではあります。

少なめの残高を維持しておいて、送金に使うのはアリかなといったところでしょうか。

メインの口座にするならやはり普通預金が0.2%のauじぶん銀行かあおぞら銀行です。au居じぶん銀行は0.2%にするためにいくつかの条件がありますが、そこまで難しい条件でもないので総合的に考えるとauじぶん銀行が便利かなと思ってます。

条件を満たすのが面倒という方は、ネット専用のBANK支店というだけ0.2%になるあおぞら銀行がいいでしょう。このあたりも今度まとめます。

閑話休題。上記3つの基本の特典に加え、Oliveには選べる特典があります。

(1)給与・年金受け取りで200ポイント/月

(2)コンビニATM手数料が月1回無料

(3)対象のコンビニ・飲食店でVポイントが+1%

(4)1万円以上のお預かり残高があれば100ポイント/月

この中から1つ(Oliveでプラチナプリファード契約者は2つ)選ぶことができます。

申し込んだ当初は、(1)を選択しようと思っていました。

特典の案内に「※「給与振込」という明細がない場合でも、2ヵ月連続で1度に3万円以上の被振込がある場合、2ヵ月目は給与受取実績があるものとします。」このような注釈があったので、自分で継続的に振り込むなどして、給与・年金以外にも2箇月続けて3万円以上の入金があれば給与・年金受け取りと見なすのかなと考えていました。

しかし、三井住友銀行の窓口でどの特典を選ぶかと行員さんに聞かれた時に、給与・年金受取の特典を選ぼうと思う旨を伝え「給与の設定は無理ですが、特典の案内に注釈があるので、自分で振り込んでも対象になるんですよね?」と聞いてみたら、難しいのではないか、という回答でした。

念のため本部に確認してみるとのことで、聞いていただいたらやはり法人などからの振込でないと対象ではないとの回答を貰ったとのことです。

正直そこまでしっかり確認するのかな?とも思いましたが、(1)を選んで対象外と判定されたらつまらないので、冒険はしないことにします。

給与受取口座を変更できるのであれば、三井住友銀行にしても良いのですが、給与の受取銀行は会社から指定されているため難しいのです。

ただ私のように直接給与を会社から希望の銀行に振り込んでもらえないという人も少なくないと思うので、他に一度入った給与を自ら送金で動かしてもそれは給与受け取りと考えられるのでは?という理屈もこねられそうなので、直接コールセンターなどにも聞いてみようと思います。

私の特典の選択は、ひとまず(4)の100ポイント/月を選ぼうと思います。以前にも書きましたが、1万円で月100ポイントなら金利1.2%相当です。

地味なところですが、私がOliveに切り替えようかなと思った決め手は毎月ポイントが貰えるというところでした(最初は200P行けるかと思っていたのでそこはがっかりですが)。1万円入れておくだけで毎月100ポイントなら逃す手はありません。

最後に補足ですが、Oliveにはアカウントランクがあり、フレキシブルペイのクレジット設定でプラチナプリファードを選択すると、選べる特典は2つ選べます。通常とゴールドは1つだけです。2つ選べる場合は(3)を2%まで上げたり、(4)で200円/月にすることもできるようです。

使う金額が多ければプラチナプリファードの選択肢もあるのですが、基本どケチなりねっこは元を取れない月も出てきそうなのでプラチナプリファードは見送っています。

ゴールドの修行はそのうち…と思っているのですが、なかなか機会がないと年100万円はきつそうです。

選べる特典の初期設定は仕様なのか、月2つ選択できるようになっており、翌月の選択も2つ選べるようになっています。おそらく来月になると自動的に1つになってしまうのかな?と思いますが、もしそのまま残ったらラッキーということで(4)を2個選んでおきました。

選べる特典の初月はコンビニATMが2回無料が固定なので(2)が2個ついているのがデフォです。なので、翌月も2個選べてしまうのはそのせいなのかな?とも思います。

Oliveのメリットはこれだけではなく、Vポイントアッププログラムにも影響があります。長くなったのでVポイントアッププログラムについては明日以降に続きます。

紹介キャンペーンでも1,000ポイント追加でもらえますので、お申し込みの際はお忘れなく~。

紹介コードとキャンペーンのエントリーはこちらです↓

SF00149-0003451

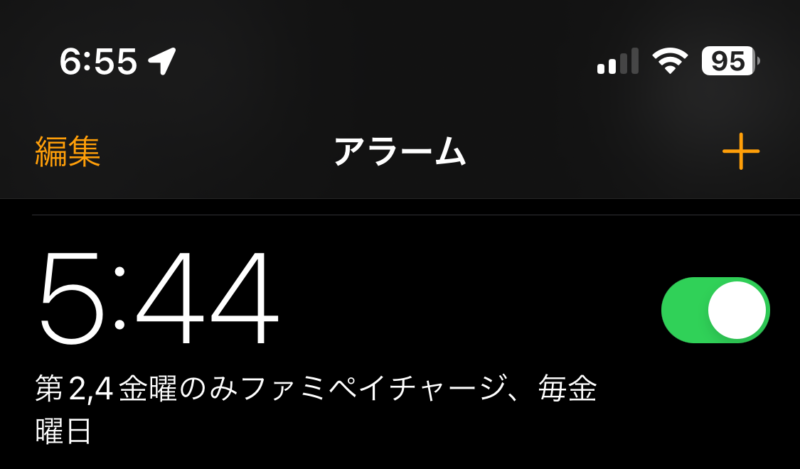

2023年3月10日(金) 今日はファミペイチャージの日 BE-KINDを貰おう

今日はファミペイチャージの日です!

毎回気にはしているのですが、うっかり忘れることが多いので、最近はスマホのアラームを鳴らすことにしました。

こんな感じです。隔週設定とかってできないみたいなので毎週金曜日設定です。関係ない時も鳴るのが若干不便ですが。

結構欲しいなって思ったクーポンの時に限って忘れるんですよね。

土曜日の朝にしまった!と後悔することしきりです。

さすがにコラムに書けば忘れないでいけるはずなので、周知の意味も込めてチャージの日はコラムに書こうと思いますw

3/10のチャージの日は3,000円以上のチャージでBE-KINDが貰えます。

前にも一度ファミペイで無料クーポンが貰えたので、味についてもレビューできます。

ダークソルトアーモンド&シーソルト、キャラメルアーモンド&シーソルト、メープルペカンナッツ&シーソルトの3つの中から選べるのは同じだったので、一番甘そうなキャラメルアーモンド&シーソルトを食べてみました。

一見甘そうですがベースはナッツなので、甘さは控えめで塩味も効いています。

結構食べごたえがあって、朝ごはんを食べる時間がない!なんてときに良さそうです。

普通に買うと246円ですから、3,000円チャージだと還元率は8.2%です。

以前にも書きましたが、今月から3箇月間はファミペイローン契約者は翌月払いがお得なので、33,334円分は翌月払いになるように調整してチャージしましょう。

とはいえ、ローン契約でお得になるのは3%ですから、BE-KINDを食べたいぞ、という方は8.2%相当と考えると気にせずにクレカで3,000円チャージしちゃってもいいかもしれません。

ともかく、うっかり忘れてしまうとがっかりするので、無料クーポンが欲しい方は朝のうちにチャージしてしまいましょう。

あと、さらに今日はPOSAカード1.5%キャンペーンの5と0のつく日です。今月の楽天キャッシュチャージがまだの方は、明日が11日ですので、今日忘れずにファミペイでPOSAカードを買っておきましょう。

詳しくは3/5のコラムをご参照ください。目次から簡単に飛べます~。

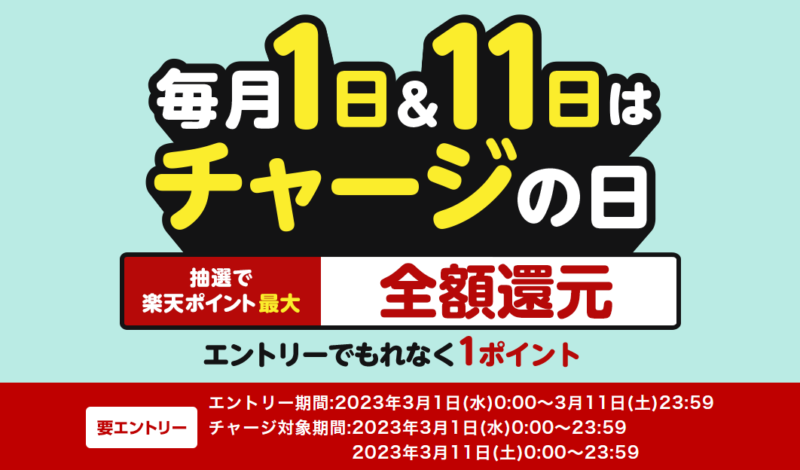

2023年3月11日(土) 11日と1日は楽天チャージの日

昨日の記事にも書きましたが、今日は11日なので楽天チャージの日です。

チャージするつもりがないって人でもエントリーするだけで1ポイント貰えるので、とりあえずエントリーだけはしておきましょう。もちろんチャージする人も忘れずに。エントリー要です。

1日か、昨日にPOSAカードを買った人は今日忘れずにチャージです。楽天証券で楽天キャッシュ積み立てをしている人は13~15日が楽天キャッシュからの引き落とし日なので、今月分は今日が最後のチャンスです。

エントリーだけでも無駄ではないです。抽籤で当たるの対象は1,000人なので、可能性は低いですが申し込まなきゃ当たらないですしね。コツコツやっていきましょう。

2023年3月12日(日) ファミマの「来店チャレンジ 目指せ栄光のファミキング」は2月まででした

ファミペイを使うとスタンプが貯まって、じみーにポイントが貰える「来店チャレンジ 目指せ栄光のファミキング」というキャンペーンが数ヶ月続いていたのですが、ひっそりと終了していました。

スタンプ15枚はなかなか難しかったのですが、5枚だと5ポイント貰えて地味にポイントが稼げていたのですが、終わってしまったのはちょっとだけ残念です。

他に貰えるポイントは抽籤なので、あまり期待はしてなかったのですが、確定で貰えるポイントは貰っておこうとファミマに行く若干のインセンティブにはなっていたのですが、なくなってしまったので近いローソンに行くことが増えそうです。

ローソンだと三井住友カードNLのポイントが+4.5%なので結構大きいです。

以前はファミマも+4.5%の対象だったのですが、終了してしまったのが残念。

ポイント消化で使用する分にはどちらでもいいのですが、使えるアプリの差で多少違いがでそうなので、その辺りも後日語ろうと思います。

2023年3月13日(月) 楽天ポイントはどのアプリで消化するとお得か

昨日の続きですが、ポイントについてです。

楽天ポイントの期間限定ポイントの消化にすこし頭を悩ませることがあるので、楽天ポイントのコンビニでの消化についてまとめてみました。

未検証の部分があるので情報提供大歓迎です。

楽天ポイントの消化をする時に、楽天ペイアプリのコード・QR払い経由で払うと100円につき1ポイントですが、ファミペイで楽天ポイントをセットした場合は200円で1ポイントです。

ローソンで支払う場合はpontaカードも提示すれば216円ごとにpontaポイントも貯まるはずなので、こちらの方がお得かな?と思います。

ファミマの場合、ファミペイアプリを提示してから、楽天ペイアプリのコード・QR払い経由の場合はどうなるのでしょうか。

ファミペイの場合はDポイント、Tポイント、楽天ポイントのいずれかをファミペイにセットできますが、支払い自体を別のアプリにした場合にこちらにポイントが貯まるのか?というあたりが未検証です。

セットされたポイントについてはポイントカードとして使える仕様なので、200円支払いに対して1ポイント貯まりそうです。

ファミペイボーナスは使用したファミペイ残高に対してつくものなので、ローソンのPontaと違い除外です。

ということで、ひとまず楽天ポイントの消化は、ファミマとローソンで比べた場合はローソンの方がお得かな?という結論ではあります。

ちょっと未検証の部分も多く申し訳ないですが、このあたりは検証でき次第またコラムに書きたいと思います。

もし詳しい方とかいらっしゃれば、コメント、ツイッターでぜひ教えてください。

2023年3月14日(火) シリコンバレーバンクとシグネチャーバンクの経営破綻、大丈夫?

経済ニュースを見ている方はすでにご存知のことかと思いますが、アメリカのシリコンバレーバンクとシグネチャーバンクが経営破綻しました。

今回はこの件についてざっくりまとめます。

今回のシリコンバレーバンクの破綻は過去最高だったリーマン・ブラザーズに次いでの規模、シグネチャーバンクはその次で3位の規模です。

今回の破綻の主な要因としては、金利上昇からの流動性低下が原因で、取り付け騒ぎ(銀行に預けてあるお金を預金者が一斉に引き出すこと)もそのひとつのようです。

そして気になるのは、この銀行の破綻による経済に与える影響ですが、シリコンバレーバンク、シグネチャーバンクは比較的特殊なビジネスモデルなので、他に影響を及ぼす可能性は低いともいわれています。

更に、アメリカでは連邦預金保険公社(FDIC)に加盟している銀行であれば、原則25万ドルまでの預金が保護されるという仕組みがあります。

日本での預金保険機構と同じような仕組みです。日本では1,000万円までなので、アメリカの額(日本円換算で約3,300万円)の方が多いようです。物価の差でしょうか。

ただし、今回のシリコンバレーバンクの破綻では90%弱の預金が保護の対象外でした。

これによって金融システム不安が囁かれていましたが、アメリカの財務省は「すべての預金者を保護する」との異例の発表を行いました。

これで保護の対象外だった預金も保護されます。

シリコンバレーバンクに口座を開くテック企業の多くは預金保険の上限を超えていたため、レイオフ(従業員の一時的な解雇)が加速していたテック業界がさらに冷え込むことをアメリカ政府は恐れたのではないでしょうか。

ということで、今のところこの2行の破綻による影響は限定的と見ていいのかと考えています。今回の金融不安がこれで完全に落ち着くかどうかの確証は持てませんが、落ち着くことを祈っています。

ちなみにりねっこの投資スタンスとしては、こういう状況でも基本的に買い増しこそすれ売るつもりはありません!

2023年3月15日(水) ファミペイで最大1500%還元のキャンペーン

最近大盤振る舞い気味のファミリーマートがファミペイでまたキャンペーンを始めました。

特に難しいことはなく、ファミペイのアプリのチャンスのタブからエントリーを行い、期間中にファミペイアプリを提示して税込み300円以上の買い物をすればokです。

キャンペーン期間は2023年3月14日(火)~4月10日(月)です。

還元率は1等1500%、2等150%、3等0.5%です。

当選確率は3人に1人で、ファミペイ払いを期間中に1円以上すると当選確率が3倍になります。

還元額の上限は50,000円です。

上限まで貰うことを前提に考えた場合のこの期間に購入する額の目安は、1等で3,334円、2等で33,334円、3等で1,000万円です。

流石にこのキャンペーンのために1,000万円も使うのは現実的ではありませんし、万が一2等以上が当たった場合は意味がなくなってしまうので、狙い目は2等の33,334円です。

ところでこの33,334円という金額、どこかで見覚えがないでしょうか。

そうです。3月3日のコラム「ファミペイで最大4%のキャンペーン!→借り入れの有無を問うかについて」で紹介しました「キャンペーン期間は3/1~5/31の3箇月間です。

毎月1,000円分が上限なので、ファミペイローンを契約し、毎月33,334円分翌月払いを使用すれば1,000円×3で都合3,000円分のファミペイボーナスがゲットできます。」

これと同じなんですよね。キャンペーンの概要を見る限り重複して適用されるので、以前のコラムで紹介したこちらを前提に動いている方は、今回の1500%キャンペーンもエントリーだけでokということです。

そしてこの1500%キャンペーンはPOSAカードの購入も対象なので、楽天証券の楽天キャッシュで投信積立を行っている方は両方のキャンペーンに必ずエントリーしておきましょう。

正直1等2等はそうそう当たらないと思うのですが、5万円分POSAカードを買って3等が当たれば250円です。

3人に1人当たるとうたっていますし、ファミペイ払いをすれば当選確率は3倍です。

1/3の確率が3倍って、それ期待値だと100%では…?

かなりの確率で0.5%は還元されそうなので、必ずエントリーしましょう。大事なことなので2度言いました。

もちろんPOSAカードを買う場合は5と0のつく日にファミペイで買うことを忘れないでください。あ、今日は15日なので5と0のつく日ですね。

なんだかキャンペーンのラッシュなので、結局どうすればいいんだっけ?という方向けにざっくりまとめます。

楽天証券で楽天キャッシュ積立をしている方、もしくは楽天でよく買い物をされる方向けです。GoogleやAmazonのPOSAカードの方をよく使うという方はそちらでもok。その場合は楽天キャッシュのチャージの部分は無視してください。

・ファミペイのチャンスのタブから「ファミペイ翌月払いのご利用で最大4.0%還元」キャンペーンと「最大1500%還元!ファミマのアプリ出すだけでチャレンジ」キャンペーンにエントリーする

・ファミペイ翌月払いの契約をする

・ファミペイローンの契約をする(契約だけで借りないでok)

・第2、第4金曜日にそれぞれ3,000円以上ファミペイにチャージする(1%以上還元のあるJCBのクレカでチャージがオススメ)

・5と0のつく日に33,334円以上ファミペイを使い、ファミペイ翌月払いで楽天キャッシュのPOSAカードを買う

・1日または11日に楽天キャッシュをチャージする

全部やらなくても、できるところだけでもokです。最大効率を求めるなら全部やっちゃいましょう。すでに契約済み、エントリー済みのものは飛ばしてください。

2023年3月16日(木) シリコンバレー銀行はなぜ破綻したのか

シリコンバレー銀行の破綻の要因は、やはり顧客が一斉に預金を引き出したこと、つまり取り付け騒ぎがことの発端のようです。

ではなぜ、銀行は預金を引き出されると窮地に追い込まれるのでしょうか。

今日はその辺りをわかりやすく、ざっくり語ってみたいと思います。

銀行はお金を預かるのが仕事なのになぜ?と思われるかも知れませんが、多分みなさんが想像している以上に、銀行は現金を持っていません。

なぜかというと銀行のビジネスモデルは、お客さんからお金を集めそれを貸したりするなど、運用をすることで利益を出していきます。

つまり、遊ばせておく、金庫にしまっておく現金は少ないほうがいいのです。

詳しくは今は語れませんが、銀行の支店の金庫には1億円も入ってません。入っているときでも、せいぜい数千万円程度です。実際に見たことがあるので間違いないです。

これは銀行によっても違うかも知れませんし、よほど富裕層ばかり扱うような銀行ならわかりませんが、どこの銀行でもおそらく大差ないんじゃないかと思います。口座間でお金を動かすことはあっても、高額の現金を扱うことは意外に多くないからです。

ATMに入っているお金も1台あたりだいたい数百万円です。お休みの前とかは多めに入っていたりしますが。

閑話休題。ということで、銀行はあまり現金を持っていません。ではそんな状況でお客さんが一斉にお金を引き出しに来たらどうするでしょうか。

銀行は色々な方法で運用していますが、比較的安全な資産である債券などで多く運用されています。

銀行としてはこの債券をずっと運用していきたいところですが、銀行が持っている現金以上に預金を引き出したいというお客さんがいれば、持っている資産を換金して支払うしかありません。

債券は売らないで償還日(満期日)まで保有すれば債券の額面がそのまま満額返ってきます。しかし満期日前に換金する場合、誰かに買ってもらわないといけないので、市場価格で取引されます。

債券の市場価格は需給のバランスで決まりますので、昔に発行された債券は、その債券が発行された時よりも今の金利が低ければ高く売れますが、今の金利が高ければ安くなってしまいます。

これはなぜかというと、たとえば今発行されている10年物の債券の金利が4%だったとしましょう。昔に買っていた債券が8%だったとしたら、今売られているものより金利がいいのでみんな欲しがりますよね。つまり額面よりも高くても売れます。

逆に、昔に買っていた債券が2%だった場合。今のものが4%なので、同じ値段で欲しがる人はいません。今売られている債券を買ったほうがお得だからです。よって、額面よりも安く売るしか無いのです。

そして、いまの金利は上昇局面です。以前に買って運用していた債券を、満期前に換金しようとすると損をしてしまうような局面です。お金を引き出すお客さんが少しなら良いですが、預金者が一斉に引き出しにきたらどうなるでしょうか。

損することはわかり切っていても投げ売りするしか無いのです。大損害です。

本来はこんな状況にならないようにすべきなのですが、シリコンバレー銀行の経営陣(グレッグ・ベッカーCEO)は透明性と誠実さを重視するあまり、言い方は悪いですがバカ正直に不必要な増資の発表や、巨額の損失を発表してしまいました。これでシリコンバレー銀行の顧客はパニックに陥り、取り付け騒ぎを引き起こしてしまったのです。

巨額の損失は事実であったとしても、もう少し考えて発表をしていれば取り付け騒ぎは起こらず、破綻しなかった可能性も十分あったのです。

「へただなぁ、グレッグくん。へたっぴさ…! 発表の仕方がへた…。」といったところでしょうか。

ということで、シリコンバレー銀行はいうほど悪くもなかったのに破綻してしまったわけです。そんな理由から、リーマン・ブラザーズに次いでの規模の破綻とはいえ、アメリカ政府がすぐに預金者保護に走ったことも大きいので、経済に与える影響は限定的なもので済みそうかな?と、りねっこは考えています。

…と昨日の時点では考えていたのですが、ヨーロッパにも信用不安が広がっていて、クレディ・スイスがちょっと怪しい感じです。こちらもスイス国立銀行が「必要に応じて流動性を供給する」と言っているのでなんとかなる…かな?といったところです。

こんな状況ですが、もちろん持っている投信などを売る、というつもりはありません。しかし、しばらくは市況から目が離せない日々が続きそうです。

2023年3月17日(金) Oliveのポイントアッププログラムまとめ

少し間が空いてしまいましたが、今日は三井住友FGのOliveの続きです。

Oliveには以前に紹介した基本特典と選べる特典に加え、ポイントアッププログラムがあります。

最大15%とうたってはいますが、15%は結構きついです。

そしてポイントアップする対象店舗は結構限定的です。

コンビニ

●セイコーマート(タイエー、ハナマスクラブ、ハセガワストア) ●セブン-イレブン ●ポプラ(生活彩家) ●ローソン(ナチュラルローソン・ローソンストア100・ローソンスリーエフ)

ファミレス等

●マクドナルド ●サイゼリヤ ●ガスト ●バーミヤン ●しゃぶ葉 ●ジョナサン ●夢庵 ●その他すかいらーくグループ飲食店(ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三)●すき家 ●はま寿司 ●ココス ●ドトールコーヒーショップ ●エクセルシオール カフェ ●かっぱ寿司

そこそこありますが、一部のコンビニとチェーン飲食店です。コンビニも大手ではファミリーマートは対象外なので注意が必要です。

では最初に基本のセットです。

・ベースの0.5%

・コンビニ等でvisaタッチ、Mastercardのコンタクトレスを使うと4.5%

・Oliveアカウント契約&三井住友銀行アプリorVPassアプリに月1回以上ログインで1%

これで6%は簡単にゲットできます。

まず低難易度

・Oliveアカウンとの選べる特典でVポイントアッププログラムを選択すると1%

上記対象店舗で月1万円以上使う人はお得になるので、Vポイントアップ1%を選びましょう。それ以下の人は選べる特典の100Pが良さそうです。

フレキシブルペイでプラチナプリファードを選んだ方は選べる特典が2つ選択できるので、更に1%で合計+2%も可能です。

続いて中難易度ひとつめ

SBI証券の口座を三井住友カード仲介口座にすると、SBI証券でVポイントが利用可能になります。

・SBI証券で投資信託の買付が月1回以上で0.5%

・SBI証券で国内株または米株の取引があれば0.5%

・当月末時点でNISAまたはつみたてNISAの残高が30万円以上で1%(2023年12月31日まで)

都合2%です。ただし、三井住友カード仲介口座の是非についてはやはり深掘りが必要なので、しっかり検証して後日まとめたいと思います。一見した感じではデメリットもありそうなので、よく考えてから設定したほうがよさそうです。

さらに中難易度ふたつめ

・家族に三井住友カード利用者がいれば1人につき1%で最大5%

家族が利用していないといけないので、なかなかこれも難易度が高そうです。

最後は高難易度

・Oliveアカウントと住宅ローンを契約すると1%

これはポイントアップのために狙ってやるというのは現実的なお話ではないので、三井住友銀行で住宅ローンを借りていたら1%アップというおまけ程度で考えるべきでしょう。

ということで、最初に上げた基本のセットで6%をベースに考え、あとは対象店舗を月1万円以上利用する人は選べる特典でポイントアップを選択。家族に三井住友カード利用者がいればラッキー、といったところでしょうか。

三井住友銀行仲介口座の是非についてはしっかり調べますので後ほど。一回申し込んでしまうと元に戻せなさそう?なので焦って申し込むことは無いかなと思います。

Oliveに申し込みをする場合はこちらの紹介コードとキャンペーンのエントリーをお忘れなく~↓

SF00149-0003451

2023年3月18日(土) ここのところの相場について

今日はここのところの相場についてゆるりと語ります。

今週は主に流動性の問題からシリコンバレー銀行が破綻し、持株会社であるSVBファイナンシャルグループも破綻してしまいました。

スイスでもクレディ・スイスが中央銀行の支援を受けるなど、局地的に荒れた展開で円高も進んでいます。

毎週土曜日には保有資産の現在高を確認しているのですが、ネガティブニュースが出ていた相場の割にはさほど下げていませんでした。

週単位でみると今週のS&P500やNASDAQって下げてないんですよね。為替は円高で悪影響ではありますが。

来週はFOMCもありますから、荒い値動きになる可能性もありますが、0.25の上げで落ち着くんじゃないかなぁと思ってます。

市場の予想通り荒れずに通過することを期待して、落ち着いてくれるといいなぁと思ってます。

2023年3月19日(日) SBI証券の三井住友カード仲介口座はアリ?

以前に触れました、Oliveのポイントアッププログラムに、SBI証券の三井住友カードの仲介口座がありました。記事を書いたときは「三井住友銀行」と書いていましたが、「三井住友カード」が正当でした。お詫びして訂正いたします。

SBI証券の口座を三井住友カード仲介口座にすると、SBI証券でVポイントが利用可能になります。

・SBI証券で投資信託の買付が月1回以上で0.5%

・SBI証券で国内株または米株の取引があれば0.5%

・当月末時点でNISAまたはつみたてNISAの残高が30万円以上で1%(2023年12月31日まで)

デメリットもありそうなので要検証としておいたのですが、自分なりに検証が終わったので結論を。

結論としては三井住友カード仲介口座を申し込んでも良さそうです。

調べた限りではデメリットらしいデメリットは、Vポイント以外のポイントを使用することができなくなる、くらいでした。他は非仲介口座とほぼ同じです。

スタンダードプラン(1回の取引ごとに手数料がかかるプラン)を選んでいる人は手数料の還元ポイントが上がるというメリットもあります。とはいえ、アクティブプラン(1日の取引の合計で手数料がかかるプラン)だと100万円/日まで無料なので、そもそもスタンダードプランはあまりお得じゃないんではと思います。取引の仕方でスタンダードのほうがお得だと言う方はこちらもメリットになります。

投信の買付は常に行っているので0.5%は確実に上がりますし、私はSBI証券でつみたてNISAをしているので今年の終わりまでは更に1%です。あとは適当に国内株式を取引すれば0.5%アップ。

…悪くはなさそうなのですが、そもそも私はさほど対象のコンビニやファミレスを使わないので、せいぜい使っても月1,000円程度でしょうか。2%だと20円です。まぁ仲介口座にしても今設定しているTポイントがSBI証券で消化できなくなる…くらいのデメリットしか無いわけですし、手続きがちょっと面倒なのがデメリットな感じです。

あと、一度仲介口座に変更したら元に戻すことはできないのか?というのが気になりましたので、SBI証券に質問をしてみました。もとに戻せるならやってもいいかな、と考えているのでそれも結果が判ったらお知らせします。

SBI新生銀行の仲介口座は戻せるというFAQを見つけたので、おそらく戻せるんじゃないかなと思いますが、確実なところが知りたいですよね。

Oliveに申し込みをする場合はこちらの紹介コードとキャンペーンのエントリーをお忘れなく~↓

SF00149-0003451

2023年3月20日(月) 今日はPOSAの日

何度も言っているので耳タコだよって言われてしまいそうですが、今日はファミマでPOSAカードを買うと1.5%上乗せになるPOSAの日です。でも周知の意味はあるかなと思うので、リマインダー代わりと思ってくださいw

翌月払い3%上乗せのキャンペーンもあるので、今月は今日も含めてあと3回チャンスがありますが、忘れずに楽天キャッシュ積立用のPOSAカードを買っておきましょう。

ところで、昨日ファミマで期間限定のDポイントを消化するために買い物をしたのですが、以前に紹介した「ファミリーマートでファミペイ払いをするとゲームに挑戦できる!」キャンペーンで4等ゲットでした。

例によってなるべくDポイントを消化したかったので、150円の物を買いました。その時に「149ポイントDポイント使用で、1円ファミペイ払いから支払ってください。」というちょっとせこいテクニックを使いました。

ちょっとだけレジの操作が面倒かなとは思うところはあるのですが、ファミマの店員さん、お許しください。やっぱりこういうチャンスは逃さないようにしたいものです。

ちなみに前回、前々回とハズレでしたが、トータルでは50%以上当たっている感じなので引きがいい気がします。4等は2回目なので、結構馬鹿にならないと思います。ファミマで買い物をするときは、ファミペイ払いで1円以上支払うのは忘れないようにしましょう。

ただし、今日のPOSAカードは「ファミリーマートでファミペイ払いをするとゲームに挑戦できる!」キャンペーンの対象ではないのでご注意ください。

2023年3月21日(火) クレディスイスの買収額は妥当?

昨日、クレディスイスをUBSグループが買収し、合併するというニュースが報じられました。買収額は30億スイスフランで、日本円にすると4300億円ほどです。

この金額が妥当なのか?と友人に尋ねられたので、確かにどうなんだろうと調べてみました。

クレディスイスの時価総額は17日の終値で72億スイスフランです。

経営破綻に陥った金融機関ですから、放っておけば株価は更にどんどん下がっていくであろうことを考えると、時価総額の半分程度で買収というのは妥当な金額じゃないでしょうか。

ちなみにクレディスイスの株価は17日の終値で一株当たり2ドル。2007年の4月には72ドルちょっとが最高値でしたから、今の株価は高値の頃と比べると約97%下落していると言えます。

高値の頃に買っちゃった人は悪夢でしかないですね…。

どうでもいいですがUBSってどうしてもUSBっていいたくn

以下トリビアです。

ところで、UBS銀行は東京に支店もありますが、UBSってどういう意味なんだろうと調べてみたら、「Union Bank of Switzerland」の頭文字でUBSのようです。BってBankのBなのにUBS「銀行」って変だよね?とお思いの皆様、それには理由があるのです。

日本では銀行法で、銀行はその商号の中に必ず「銀行」と入れなければならないという決まりがあります。なので、バンクと入っていても絶対「銀行」の文字は入れないといけないのです。

かつてあったシティバンクやイーバンクにも銀行という名前がついていました。

そして銀行以外は社名に銀行という名称を付けてはいけないという決まりがありますが、「バンク」は対象外なのでソフトバンクは問題ないということです。

もしソフトバンクが銀行業を始めたらソフトバンク銀行ですね。バンクバンク。

うろ覚えなので間違っていたらごめんなさいなのですが、UBS銀行に口座を持ちたい方は2億円以上あれば相手をしてくれるそうです。

最近は紙媒体で読んでないのですが、以前読んだ紙の日経新聞にはUBS銀行の広告があり、そこにちっちゃく2億円から、と書いてあるのを目にする機会がありました。2億円ないと門前払いなので、スイス銀行に口座を持ちたい方は頑張って2億円貯めましょう。

ちなみに今現在では「スイス銀行」という銀行はないので、和訳すると「スイス銀行連合」または「スイス連合銀行」、といった感じになるUBSが一番スイス銀行と言っていい存在じゃないでしょうか。クレディスイスも吸収しちゃいましたしね。

私はまだまだお相手してもらえる資産はないので、高嶺の花ですが。

2023年3月22日(水) ファミペイで買うPOSAに追加のキャンペーン

また新たにファミペイでキャンペーンが始まりました。今回注目のキャンペーンは、

・Apple Gift Card ファミペイボーナス還元!キャンペーン

・POSAカードを購入すると、5回に1回の確率でファミマルお茶無料引換券が当たる!キャンペーンです

Apple Gift Card ファミペイボーナス還元!キャンペーンはApple Gift Card を3/21~4/3の間にファミペイ払いで購入すると、1.5%還元されます。

いつもの5と0の付く日と重複するので、3/25と3/30は都合3%ということです。

Apple Gift Cardを使う人はその2日間が美味しいので、忘れないようにしましょう。

更に同じ期間、POSAカードを購入すると5回に1回ファミマルのお茶が当たるキャンペーンも開催されています。大盤振る舞いですね。

Apple Gift Cardは買わないけどいつもの楽天ギフトを買うから、お茶を貰えるチャンスがあるならラッキーと思ったら、楽天と楽天Edyのギフトカードは対象外だそうです。しょんぼり。

邪推するとアップルからは広告費的なものがいっぱい出てるけど、楽天はしょっぱいとかなんでしょうか。まぁ投信購入に使える、実質的に換金と言っていいものですでにだいぶ還元を得ているので、贅沢を言ってはいけませんね。

お茶のキャンペーンは金額ではなく枚数とあるので、高額を買う場合は細かく分けたほうがお得のようです。1回の支払いでも当たった場合買ったPOSAカードの枚数分お茶が貰えるので、細かく分け、可能であれば決済自体も数回に分けたほうが当たる可能性が増えそうです。まとめたほうが当たったときは大きいですけどねw

2023年3月23日(木) SBI証券の仲介口座は元に戻せるか?

以前に触れたSBI証券のインターネットコースから三井住友カード仲介口座に変更した場合、元に戻すことができるか?ですが、SBI証券から回答を貰えたのでお知らせしたいと思います。

結論から言うと、三井住友カード仲介口座を元のインターネットコースに戻すことは可能です。

ただし、受付が電話によるコールセンター対応のみとのことで、ネットでは出来ないことに注意が必要です。

りねっこ的にはちょっと悩んでいるところなのですが、ポイントアッププログラムの上乗せもあるし、元に戻せるなら三井住友カード仲介口座にしてもいいかなぁと考えているところではあります。

でもつみたてNISAによる上乗せは今年いっぱいだし、0.5%は毎月株を買い続けないといけないし…。投信積立は毎月あるので何もしないで増えるのは0.5%。

三井住友カードをコンビニで使うのはせいぜい月1,000円程度だから0.5%だと5円です。

Tポイントは他で消化すればいいといえばいいので、困りはしないのですがSBI証券で消化できなくなるのは地味にありがたくないなぁ…と。

ネットで元に戻せるなら簡単でいいんですが、いちいちコールセンター電話も面倒だしうーん。

ちょっと今週末くらいまで悩んで、と思いますが結局そのままでいいかなって結論に落ち着きそうです。

もし変えたらその際はご報告しようかと思います。

ちなみに仲介口座は他にも「髙島屋ファイナンシャル・パートナーズ仲介口座」「東急カード仲介口座」「SBI新生銀行仲介口座」「UCS仲介口座」「JFRカード仲介口座」など数種類ありますが、どの仲介口座もインターネットコースに変更することは可能だそうです。

仲介口座とそうでない口座の違いはその仲介企業のポイントが使えるようになることと、その企業がリリースしているクレカでの投信積立ができるようになることのようです。

デメリットとしては仲介企業のポイントとクレカのみ利用可能に縛られるというところでしょうか。

それぞれ違いはありそうで、全てを追えてはいないのですが、独自の優遇もあるようなので、仲介口座の企業をメインにしている人は変更するのもアリでしょう。

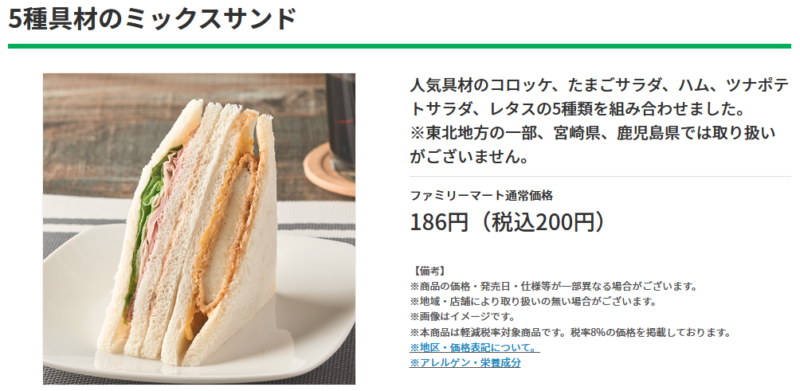

2023年3月24日(金)今日のファミペイチャージの日はちょっとしょぼい

今日もリマインダー代わり…と言いたいところだったのですが、今回のファミペイチャージの日のクーポンは、はっきり言って劣化しました。

いままでは、チャージの日に3,000円以上チャージすると、安くても税込み108円以上の無料クーポンがずっと貰えていました。

今回はなんとサンドイッチの100円割引クーポンです。ついに無料クーポンじゃなく割引クーポンになってしまいました。

いままでが美味しすぎだったと言われればそうなのかもしれませんが、これはちょっとがっかりです。

一応一番安いサンドイッチに税込み200円の5種具材のミックスサンドというのがあるので、100円引きクーポンで半額にはなります。まぁお得といえばお得なんですが、うーん。

ちなみに一番高いサンドイッチは厚切りロースカツサンドで税込み398円です。これに使うと約25%オフですね。元々コンビニって割高なので、あんまり得になった気がしません。

いつもファミマのサンドイッチを買うよ、という方にはとっては純粋にお得になりますが、それ以外の方は無理にチャージしなくてもいいかなぁと思います。

特に、今月から5月まではファミペイローン契約かつファミペイ翌月払いで+3%還元のキャンペーンもあるので、還元額の上限である1,000円まで行かない方は無理にチャージをしないほうがいいです。

つまり、「ファミマでサンドイッチを買う予定がない」「ファミペイローン契約済み」で「ひと月のファミペイ使用額が33,334円以内に収まってしまう」方は、無理にチャージせずに翌月払いを使いましょう。

りねっこは一応クーポンはもらっておこうと思いますが、使わないかもしれません。

2023年3月25日(土)ファミマでPOSAの日とポイント消化について

まずはいつものリマインダー。今日は25日なので、いつもの5と0の付く日です。ファミリーマートでまだ楽天の投信積立用のPOSAカードを買っていない方はお忘れなく~。

4月分の積立までは、あと3/30,4/5,4/10の3日間です。

1500%還元キャンペーンが4/10までなので、りねっこは4月分を今日買って、4/5か4/10に5月分を買っちゃおうかと思います。

チャージ自体は今日せずに、来月1日まで待ちましょうね。

楽天以外のPOSAカードを買う人は、お茶のキャンペーンのもあるので、細かく分けたほうがお得なのもお忘れなく。

あとすっごい地味な話なのですが、こんなキャンペーン?もありました。

POSAカードは自分で使うのでいらんやろ、って言われそうですが貰ってみました。

贈答用だけあって、割としっかりした作りの封筒なので、邪魔でなければ貰っておいても損はないかもしれません。

ところで、ファミマではDポイント、楽天ポイント、Tポイントのいずれかを貯める、使うことができますが、買うものの内容によって使用に制限があったりします。

上で語っているPOSAカードなんかはためる、使う両方とも対象外です。

ポイント使用対象の買い物とPOSAカードを同時にして、ポイントをできるだけ消化、別の買い物を1円だけファミペイ残高で支払い、POSAカードの分はファミペイ残高(翌月払い含む)から支払って「2回に1回の確率で最大1000円当たるキャンペーン」に間違いなく挑戦できるかどうかを今回は検証してみたいと思います。

検証といっても、それができることに大したメリットもないのですが、会計をわざわざ分けるのも面倒なので。

ただ、もしちゃんとキャンペーンの対象にならないようなら、分けたほうがメリットがあるということを確認できるかなと思うので試してみました。

で、先程ファミマまで行ってきて試してみましたのでご報告を。

結果としては問題なくキャンペーンの対象でした。今日は5等でしたので1ポイントゲットです。

地味ですが、1ポイントを笑うものは1ポイントに泣くのです。たぶん。

ファミマで何がポイントの対象かどうかはファミマのHPでも確認できるのですが、せっかくなのでここにも貼っておきます~。

ファミマポイント対象一覧

| 早見表 | ためる | つかう |

| 食品 | ○ | ○ |

| 日用品 | ○ | ○ |

| 雑誌・書籍・新聞 | ○ | ○ |

| 酒 | ○ | ○ |

| ゲーム・Blu-ray・DVD・CD | ○ | ○ |

| ギフト・年賀状印刷代(はがき代は除く) | ○ | ○ |

| タバコ | × | × |

| 切手・はがき・印紙 | × | × |

| 代行収納(電気代・ガス代・水道料金等) | × | × |

| 代行収納(税金等) | × | × |

| 代行収納(上記以外 クレジット返済・寄付等) | × | × |

| 宅急便・宅急便コンパクト送料 | ○ | ○ |

| カード類(QUOカード) | × | × |

| カード類(POSAカード・テレフォンカード) | × | × |

| ゴミ処理券(粗大ゴミ券・事業ゴミ券) | × | × |

| チケット現券(東京ディズニーランド地域券等) | × | × |

| ギフト券(ハーゲンダッツ等) | × | × |

| チャージ代金:Tマネー/楽天Edy/WAON/交通系マネー※1 | × | × |

| Famiポート・サービス早見表 | ためる | つかう |

| BIG・toto | × | × |

| チケット※2 | × | ○ |

| 福利厚生・優待(えらべる倶楽部) | × | ○ |

| 家事代行サービス(ベアーズ) | × | ○ |

| ネットギフトサービス | ○ | ○ |

| 上記以外のFamiポートサービス | × | × |

※1 Suica・Pasmo・ICOCA・TOICA・Kitaca・SUGOCA・nimoca・はやかけん

※2 チケットを探して買う、申込んだチケットのお支払い・お受け取り<Famiパスを除く>、チケットよしもと、映画前売券、JTB<高速バス、東京ディズニーリゾート、トラベル・レジャー>

2023年3月26日(日)欧州の銀行がちょっと怖い

今日はさらっと私の資産運用なんかのおはなしです。

今週はシリコンバレー銀行がきっかけではじまった信用不安が、クレディ・スイスにも波及し、週末にはドイツ銀行の株価下落など欧州の銀行株にもだいぶ影響が広がってきました。

ドイツ銀行は7500兆円分ものデリバティブ商品を取り扱っているそうですから、ドイツ銀行が潰れた日にはリーマンショック級の下落があるかもしれません。こわい。

そんなドイツ銀行の株は24日に10%以上も下げたそうです。でもまぁドイツ銀行って何年も前からヤバイヤバイいわれながら持ちこたえてる感じです。今回も持ちこたえてくれるといいなぁ…。

そんなこんなで株式投信メインで運用しているりねっこの資産もダメージをうけまして、昨日のチェックでは先週比で-90万円ほどです。

お給料日を挟んだので20万ほど補填されているので、総資産の推移としては-70万円ほどですがトータルの資産が4,000万円を挟んで行ったり来たりが続いてるのがもどかしいです。

この状況もアメリカの金融引き締めが終わらない限りまだしばらく続きそうですから、今年はずっとこんな感じか、信用不安が長引けばさらなる下落もあるかなぁと戦々恐々です。

とはいえじゃあ株式投信を売って預貯金にするかと言われるとNoなので、下落しないことをただ祈るだけなんですけどねw

2023年3月27日(月)AT1債ってなんだろう

最近のクレディ・スイス危機で、クレディ・スイスはUBSグループに買収されることになりましたが、これに伴ってクレディ・スイスの発行する「AT1債が無価値に」なることが発表されました。

ところで、投資信託や上場株式をメインに投資している方はあんまり聞くことのないと思うAT1債ですので、今回はAT1債について解説してみたいと思います。

AT1債は「Additional Tier1債」の略で、Additionalはアディショナル、Tierはティアですね。

どちらも耳にしたことのある単語じゃないでしょうか。

FF14ではアディショナルアクションなんてありましたね。3.0で廃止されてしまったので、今はロールアクションになってしまってアディショナルアクションはなくなってしまいましたが、新生当初やってたナイトのために白魔道士やモンクをあげなきゃーと、他のジョブやクラスを上げる必要がありました。昔は今よりレベリングも大変だったので少し苦労した思い出があります。

ということで、アディショナルには「追加の」や「付加的な」といった意味があります。

Tierは「層」や「段」という意味です。TCGをやっている方は聞くこともあるような単語じゃないでしょうか。デッキの強さを表していて、Tier1のデッキが強い、など強さの指標として使われているようです。

AT1債の場合のTierは「損失を被る優先順位」と考えると分かりやすいです。

銀行の自己資本規制であるバーゼルでは、普通株式などもTier1に区分されます。簡単に言うと、銀行が破綻の危機に見舞われた時に、Tierの若いものから損失が発生していきます。

つまり、銀行の株式と同じ程度のリスクのある追加の債券がAT1債ということです。

ではなぜ、クレディ・スイスのAT1債は無価値になってしまったのでしょうか。次回に続きます。

2023年3月28日(火)クレディ・スイスのAT1債はなぜ無価値になったのか

AT1債はハイリスク・ハイリターンな債券です。高い金利を支払うかわりに、銀行の自己資本が減ってトリガー条件にヒットした場合や当局が存続不能(non-viable)と認めたときに、強制的に株式に転換したり、無価値になります。

ちょっと違いますが、投資信託なんかにもトリガー条件があるものがありますよね、ノックイン型の投信で、たとえば日経平均がいくら以下にならなければセーフだけれど、一定以下になるとその時の時価で早期償還とか。そういうのも酷い投信だなーなんて思ってましたが、AT1債は無価値にもなるというのだからなかなかです。

今回のクレディ・スイス危機では、UBSがクレディ・スイスを吸収するにあたり、一定の損失が出た際にスイス政府が90億スイスフランの保証を行うこととしました。

これをもってして当局が存続不能であると判断し、無価値とすることになったようです。政府支援が入るのですから、存続不能と判断されるのはやむを得ないとは思います。

で、若干揉めているのが、こういう場合、株式は100%減資で無価値になる、ということもままあります。今回はそういうわけではないのに、AT1債だけ無価値にされるというちょっと歪な感じになってしまいました。

破綻を免れるためにUBSが買収したので、株がゼロになるわけではないという理屈はわかります。ですが、AT1債を持っている人たちは同じTier1なのにと、ちょっと納得行かないというのもわかる気がします。

株式に転換じゃダメだったのかな?と思うのですが、どうなのでしょうか。

2023年3月29日(水)ファイペイの5と0の付く日で楽天ギフトカードがお得なのは4月いっぱいまで

にわかにツイッター界隈で話題になっていますが、ついに5と0の付く日の1.5%アップから楽天ギフトカードが5月から外されてしまいます。

とすれば、3月と4月の5と0の付く日に駆け込みで買っておくのもアリかなぁ…?と思いましたので、緊急で話題としてみました。

5と0の付く日の1.5%還元の上限は月3,000円までなので、20万円分まで買うことが出来ます。3/30と4月に入ってから20万円分ずつ買えば40万円分まで買うことができます。

毎月5万円ずつ楽天キャッシュからの投信積立をしている人は、40万円分でも8箇月で使い切る金額ですから、楽天証券が急に楽天キャッシュ積立を辞めると言わない限り問題はありません。

POSAカードは有効期限が6箇月なので、買ってから6箇月以内にチャージすれば問題ありません。

楽天キャッシュの上限等は以下の通りです。

・1ヶ月のチャージ: 50万円まで

・1回のチャージ:50万円まで

・チャージ単位: 1,000円以上1円単位

チャージしてしまえば、楽天キャッシュ自体の有効期限は10年です。

ということで、問題はないのですが、楽天は結構頻繁にこういった取り扱いを変えることがあるので、正直ちょっと怖いです。

投信の購入に楽天キャッシュが使えなくなるのが一番怖いのですが、最悪投信積立に使えなくなっても、楽天での買い物で消化をすればいいので無駄にはなりません。楽天ペイを使える場所も結構ありますしね。その前提で買っておいてもいいかな…とちょっと悩んでいます。

楽天キャッシュは10年使わないと失効、なので有効期限はほぼないようなものですので、ふるさと納税なんかでも使えますしまぁ損することはないかな?と思います。

もし同じようにまとめ買いをしようかなと思っている方は、上記のリスクも考えてからお願いします。

3月最後の5と0の付く日は明日です。まとめ買いを考えている方は、ファミペイ残高をチャージしておくなど、準備しておきましょう。

※追記です

明日の5と0のつく日に20万円分買おうと思う方は、今日10万円分チャージしておかないと、ファミペイチャージの1日の上限が10万円なので残高不足になってしまいます。ファミマTカード必須ですが、持っている方はご検討を。上記のリスクも考慮のうえ自己責任でお願いします。

2023年3月30日(木)楽天ギフトカードPOSA駆け込みの注意点

今日が3月最後の5と0のつく日です。

昨日も触れたとおり、4月いっぱいで楽天ギフトカードのPOSAが5と0のつく日の対象外になってしまいますので、駆け込みでマックスまで買っておくのも手だと思っています。

3月分はまだ間に合うので、まだ買っていない方や来月の投信積立用の5万円しか買っていない方という方は、合計20万円までキャンペーン対象で買うことができます。

注意点としては昨日にも挙げたとおり、楽天証券が楽天キャッシュ積立を辞めてしまうと、使い道に困ってしまう可能性があることです。

また、この可能性は低いと思いますが、楽天が万が一破綻してしまうリスクも考えておかねばなりません。

資金決済法により楽天キャッシュの総残高の半分は保証金として供託しているはずなので、楽天が万が一破綻した場合、チャージした全額を失う可能性は低そうですが、一定額の損失を被る可能性があります。最悪半分しか返ってこないかもしれません。

来月で終了してしまうキャンペーンでお得になるのは、「5と0のつく日」の1.5%と、「ファミペイ払いをするとファミペイボーナス2倍」の0.5%で2%程度ですから、今月来月とマックス買っても合計40万円で、お得になるのは8,000円です。

通常のボーナスなどは後で買ってもおなじなので、ここでの計算からは除外しています。

楽天が破綻などということになってしまえば、まさに元も子もない状態になってしまうので、リスクを取ってまでやることかなぁ?とも正直思わないでもないのですが、さすがに1年以内に楽天が破綻するとも思えないので、私は買っちゃおうと思います。

ちなみに「元も子もない」の元は元金、子は利子です。利子を得るために元金までなくしてしまう、そんな意味です。楽天が破綻しちゃったらまさにこれになってしまいますね、余談ですが。

上でも書きましたが「ファミペイ払いをするとファミペイボーナス2倍」キャンペーンも4月いっぱいで終了です。こちらも月あたり20万円がキャンペーンのマックスです。

これはもう駆け込んでおくしかありませんね。

…って私がやると、なんだかろくでもないことになりそうな気がするので、同じようにやるぜって方はくれぐれも上記のリスクをご承知おきのうえでお願いします。1年くらいで投信積立に使い切れるので、1年間、何事もないといいなぁ…。

2023年3月31日(金)SVBの破綻はリーマンショックの二の舞になるか

シリコンバレー銀行の破綻はリーマンショックの二の舞になるでしょうか。

たしかに、信用不安からアメリカの中小規模の銀行では預金の引き出しが進んでいるのは事実のようです。実際、今月の9日から15日の1週間の間に、1200億ドル、日本円にして15.7兆円の預金が流出したことがFRBの統計から判明しました。

とはいえ、じゃあそのお金で株を買おうか、とか暗号資産にしようか、という流れにはさほどなっていないようで(暗号資産はここのところ少し上がっているような気もするので、多少影響はあるのかもしれませんが)多くの人は大手の銀行にお金を動かしただけのようです。

結果的にお金が集まってしまったアメリカの大手銀行ですが、バンク・オブ・アメリカなどの大手銀行はファーストリパブリック銀行を助けるために、300億ドルの預金をすると、16日に発表しています。中小規模の銀行から流出した預金を大手銀行が預け直しているんですね。

リーマンショックのときは、中小規模の銀行を助けることができないほど、大手銀行にもダメージがありました。今回はその轍を踏まないように、大手銀行も中小の銀行を守る構えでいるようです。

ということで、絶対大丈夫、と言い切るのは難しいですが、リーマンショックの頃と比べるとずっと状況は良さそうに見えますので、現状同じように株価が大暴落、みたいな心配はさほどいらないのでないか、とりねっこは考えています。

コメント